学びになった!30代社会人にオススメな本20選(ビジネス・キャリア・お金・自己啓発)

ichiniki

キャリアに悩む30代-タカヒデブログ

おはようございます。キャリアに悩む30代タカヒデです。

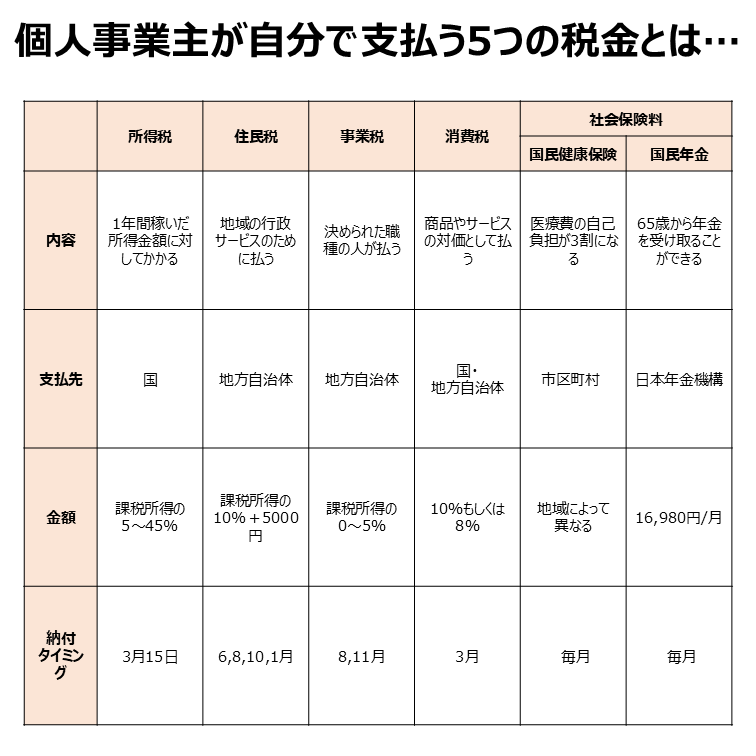

本日は、フリーランス・個人事業主が自分で支払う5つの税金を紹介します。

※本記事は2025年2月1日時点の情報で記載しています。

では、フリーランス・個人事業主が自分で支払う5つの税金を紹介します

それぞれを見ていきます。

1つ目の税金は「所得税」です。

1月1日~12月31日までの1年間稼いだ「所得金額」に対してかかります。

金額は「課税所得」の金額に応じて、5~45%を支払うことになります。

【参考:所得税の速算表】

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| ~195万円 | 5% | 0円 |

| 195万円~330万円 | 10% | 97,500円 |

| 330万円~695万円 | 20% | 427,500円 |

| 695万円~900万円 | 23% | 636,000円 |

| 900万円~1800万円 | 33% | 1,536,000円 |

| 1800万円~4000万円 | 40% | 2,796,000円 |

| 4000万円~ | 45% | 4,796,000円 |

所得税を支払う先は「国」であり、毎年3月15日までに前年の所得税額を計算し、確定申告を行います。

この確定申告のタイミングで納税したり、口座振替やクレジットカードによる納税を行ったりします。

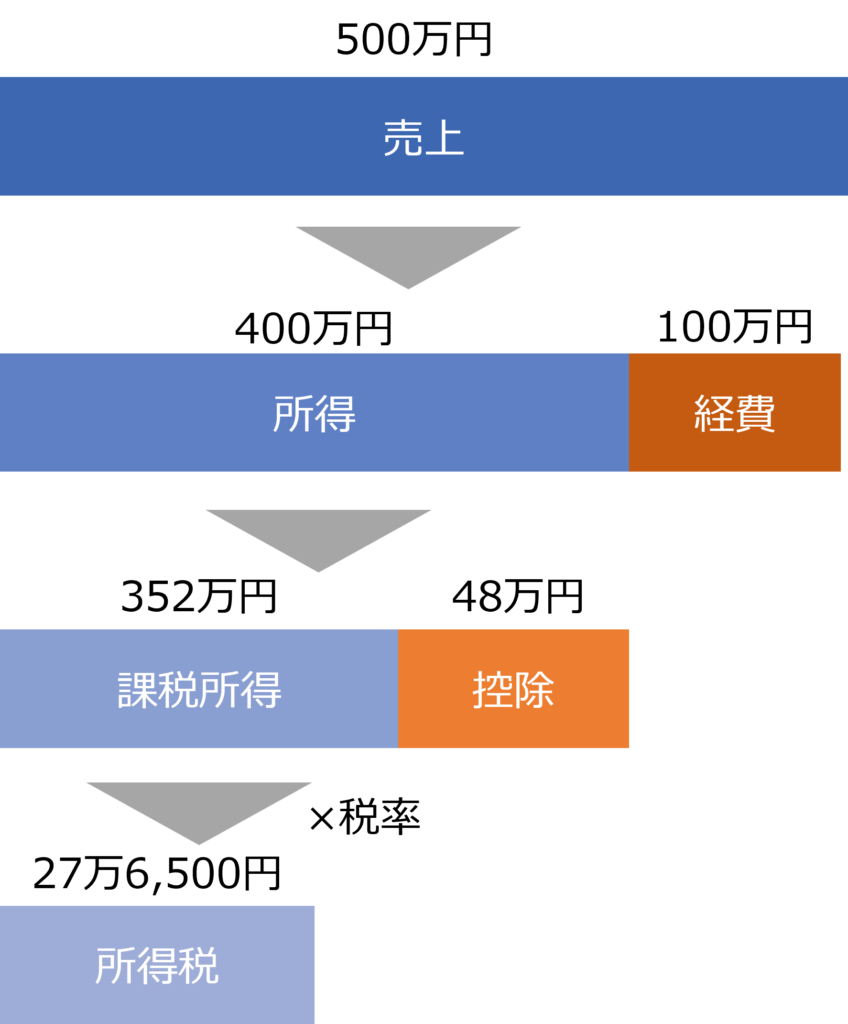

(例)「売上:500万円」「経費:100万円」「控除:48万円」の場合

⇒課税所得:352万円×税率:20%-所得税控除額:42万7,500円=所得税:27万6,500円

2つ目の税金は「住民税」です。

自分が住んでいる地域の教育、消防などの行政サービスのために都道府県と市町村に払う税金です。

個人事業主やフリーランスの場合は、6月ごろに自宅に納付書が届き、6月・8月・10月・1月の年4回納付します。

サラリーマンを退職した翌年は、給料から天引きされるはずだった住民税を自分で払う必要があるため、資金に余裕をもって退職する必要があります。

金額は「課税所得」に対して「税率10%」をかけ「均等割5000円」を足したものを支払うことになります。

確定申告を行うと市町村に所得情報が行き、住民税の金額が決まります

(例)「売上:500万円」「経費:100万円」「控除:48万円」「税額控除:10万円」の場合

⇒課税所得:352万円×税率:10%-税額控除:10万円=所得割:25万2,000円

⇒所得割:25万2,000円+均等割5000円=住民税:25万7,000円

3つ目の税金は「事業税」です。

決められた職種の人が都道府県に対して納付する税金のことです。

職種によって課税所得に対し5%までの税金がかかります。

| 区分 | 税率 | 事業 |

|---|---|---|

| 第1種事業 | 5% | 物品販売業・運送取扱業・料理店業・遊覧所業・保険業・船舶定係場業・飲食店業・商品取引業・金銭貸付業・倉庫業・周旋業・不動産売買業・物品貸付業・駐車場業・代理業・広告業・不動産貸付業・請負業・仲立業・興信所業・製造業・印刷業・問屋業・案内業・電気供給業・出版業・両替業・冠婚葬祭業・土石採取業・写真業・公衆浴場業(むし風呂等)・電気通信事業・席貸業・演劇興行業・運送業・旅館業・遊技場業 |

| 第2種事業 | 4% | 畜産業・水産業・薪炭製造業 |

| 第3種事業 | 5% | 医業・公証人業・設計監督者業・公衆浴場業(銭湯)・歯科医業・弁理士業・不動産鑑定業・歯科衛生士業・薬剤師業・税理士業・デザイン業・歯科技工士業・獣医業・公認会計士業・諸芸師匠業・測量士業・弁護士業・計理士業・理容業・土地家屋調査士業・司法書士業・社会保険労務士業・美容業・海事代理士業・行政書士業・コンサルタント業・クリーニング業・印刷製版業 |

| 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復・装蹄師業・その他の医業に類する事業 |

上記の職種以外の人や、所得が290万円以下の人は免除されます。

確定申告を行うと8月に自宅に納付書が届き、8月と11月の2回納付します。

(例)「売上:500万円」「経費:100万円」「控除:48万円」で「保険業」の場合

⇒課税所得:352万円×税率:5%=事業税:17万6,000円

4つ目の税金は「消費税」です。

消費税は、商品やサービスの対価に対し消費者が支払う税金です。

これはお店が消費税を代わりに預かり国に納めている状態です。

フリーランスや個人事業主であれば、消費者としてではなく、事業者として納税する立場になります。

前々年の課税売上が1000万円以上だった場合に納税義務が発生します。

しかし、一度1000万円をこえても次の年が1000万円を下回ったばあいには、下回った2年後の支払いは不要です。

1月1日~12月31日の納税額を3月末までに消費税の確定申告と納税を行います。

金額は売上高に対し、10%もしくは8%です。

消費税の計算方法には「本則課税」と「簡易課税」の2種類の方法があります。

【本則課税】

(例)「売上の消費税100万円」「経費の消費税30万円」の場合

⇒売上の消費税:100万円―経費の消費税:30万円=消費税:70万円

【簡易課税】

(例)「売上の消費税100万円」「飲食店」の場合

⇒売上の消費税:100万円―(売上の消費税:100万円×みなし仕入率:60%)=消費税:40万円

【みなし仕入れ率】

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

簡易課税を利用する場合は、その期間の課税売上が5000万円以下の必要があり、計算する年の前年に消費税簡易課税制度選択届出書を提出する必要あります。

さらに2年間は1000万円を下回っても支払い義務が発生するため注意しましょう。

5つ目の税金は「社会保険料」です。

社会保険料は病気や老後のリスクに備える公的な保証であり、「国民健康保険」「国民年金」があります。

会社員であれば会社が手続してくれますが、フリーランスや個人事業主であれば自分で加入しなければなりません。

「国民健康保険」に加入すると、医療費の7割が公費で負担され、自己負担が3割になります。

国民健康保険は地方自治体が運営しており、保険料の計算方法は住んでいる地域によって異なるため役所に確認が必要です。

会社員の場合、大手企業団体が設立した「組合健康保険」もしくは中小企業のための「全国健康保険協会(協会けんぽ)」に加入しています。

これらは、保険料の半額が会社負担ですが、サラリーマンからフリーランスや個人事業主になった場合、健康保険から国民健康保険に切り替えが必要です。

保険料は前年の所得に応じて決まるため個人事業主になった初年度の支払額が高額になる可能性もあるため注意しましょう。

年金とは、20~60歳までの全員が加入し、お金を積み立てることで65歳から年金を受け取ることができる制度です。

会社員の場合は「厚生年金」となり、保険料の半額を会社が負担しています。

その分、受け取り側になった際の帰ってくる金額は大きいです。

一方、フリーランスや個人事業主の場合は「国民年金」のため、会社負担が無い分金額は少ない特徴があります。

金額は、令和6年度時点16,980円/月です。

保険料は一律ですが、金額は毎年変わります。

本日は、フリーランス・個人事業主が自分で支払う5つの税金を紹介しました。

以上、タカヒデでした。