学びになった!30代社会人にオススメな本20選(ビジネス・キャリア・お金・自己啓発)

ichiniki

キャリアに悩む30代-タカヒデブログ

おはようございます。キャリアに悩む30代タカヒデです。

本日は、フリーランス・個人事業主の方々の節税のために、経費として落とせる費用について判断に悩むものを中心に8つ紹介します。

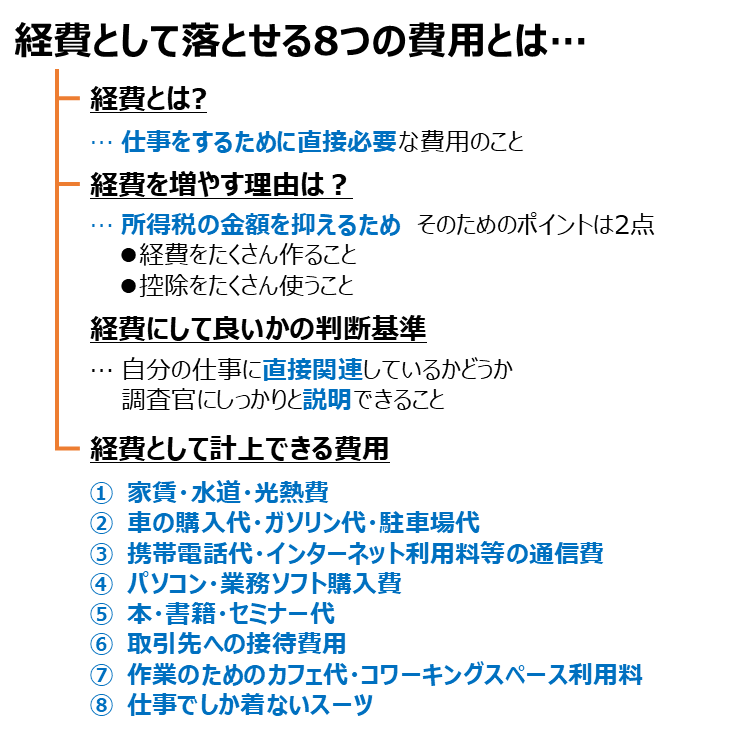

経費とは、「仕事をするために直接必要な費用」のことです。

このような費用が経費として一般的にイメージしやすいものになります。

経費を増やす理由は、「所得税の金額を抑えるため」です。

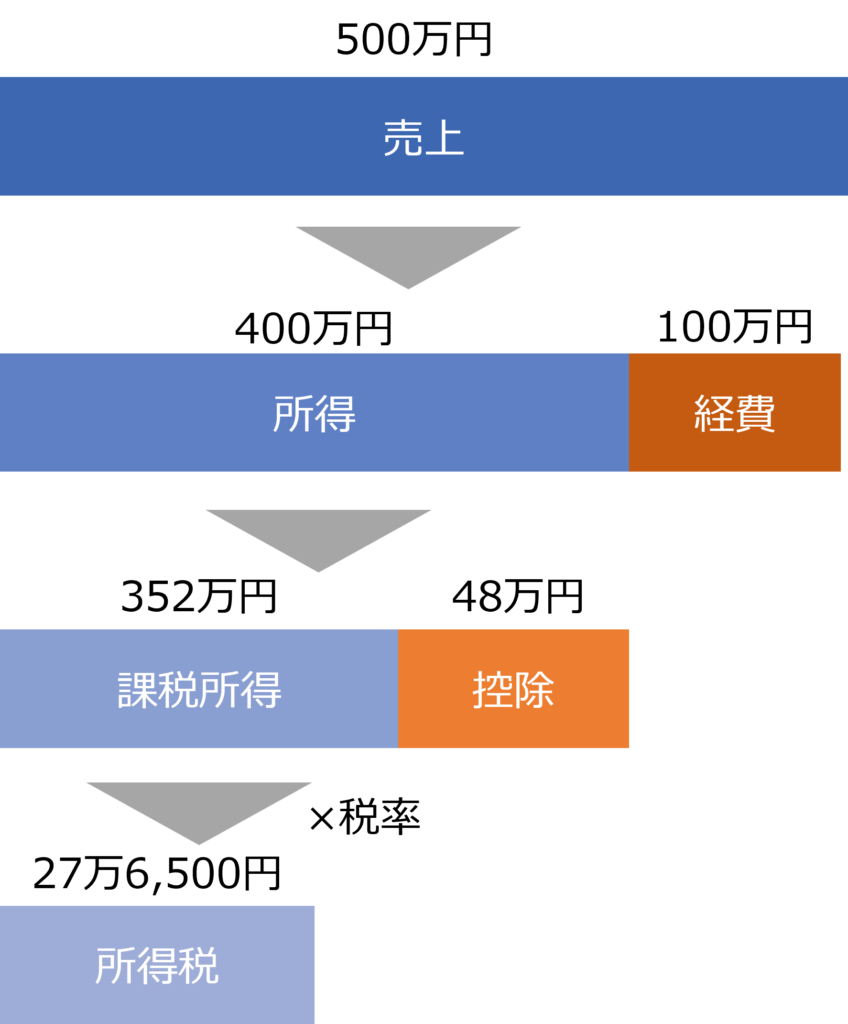

そもそも所得税は、売上から経費と控除を引いた「課税所得」の金額に応じて発生します。

【課税所得=売上-経費-控除】

この「課税所得」に対し、税率を掛け所得税の控除額を引いた金額が所得税です。

【所得税=課税所得×税率-所得税控除額】

【参考:所得税の速算表】

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| ~195万円 | 5% | 0円 |

| 195万円~330万円 | 10% | 97,500円 |

| 330万円~695万円 | 20% | 427,500円 |

| 695万円~900万円 | 23% | 636,000円 |

| 900万円~1800万円 | 33% | 1,536,000円 |

| 1800万円~4000万円 | 40% | 2,796,000円 |

| 4000万円~ | 45% | 4,796,000円 |

例えば、「売上:500万円」「経費:100万円」「控除:48万円」の場合、「課税所得:352万円」に対し「税率:20%」を掛け、「所得税控除額:42万7,500円」を引いた「27万6,500円」が所得税となります。

この所得税を減らすためのポイントは以下の2点です。

「経費」「控除」の金額が増えることで「課税所得」の金額が下がり、同時に所得税の金額を抑えることができるため、経費を増やすことを考えます。

経費にしてよいかの判断基準は「自分の仕事に直接関連しているかどうか」です。

また、仕事に直接関係していることを「調査官にしっかりと説明できること」です。

起業をすればなんでも経費にできると考えている人もいますが、もちろんそんなことはありません。

仕事とは何も関係のないこれらが経費として計上できるわけではありません。

個人事業主・フリーランスだとしても事業と日々の生活は異なります。

万が一経費として計上しすぎてしまい、税務調査で指摘されれば、追徴課税の対象となってしまうため注意が必要です。

一方、経費の判断に正解はなく、調査官によって解釈が異なります。

「それがなければ仕事にならない」「仕事をしていなければその経費を支出していない」ということを説明できるような根拠を用意しておくようにしましょう。

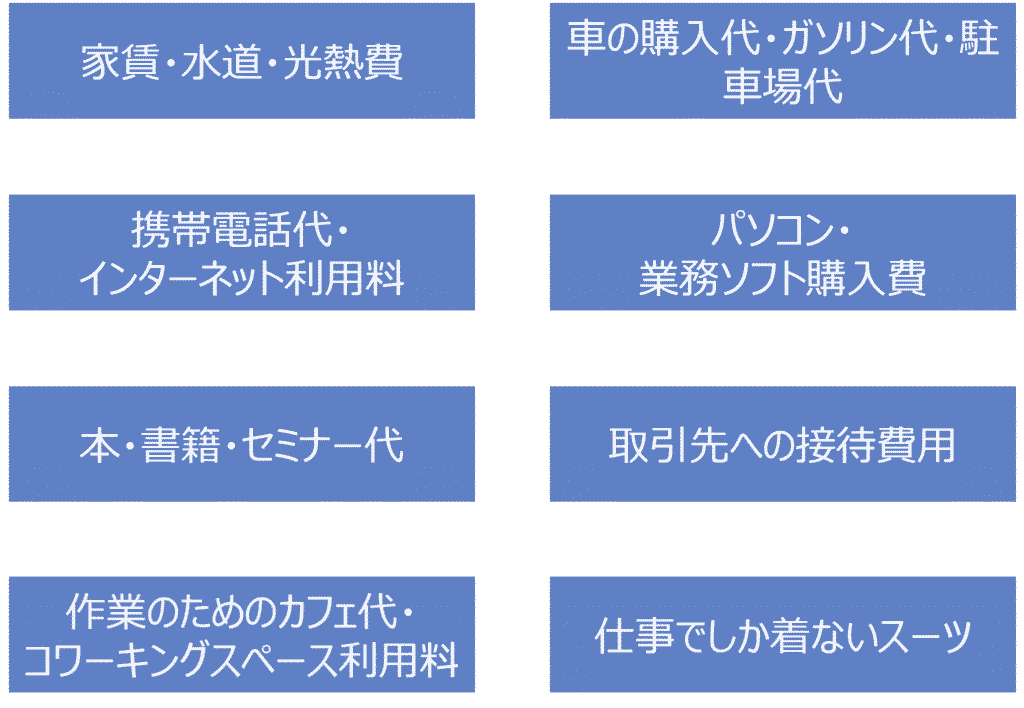

では、経費として落とすことができる8つの費用を紹介します

では、それぞれを見ていきます。

1つ目の費用は「家賃・水道・光熱費」です。

今住んでいる家とは別でオフィスを構えている場合は、その分の家賃・水道・光熱費が経費として計上できます。

また、自宅の一部をオフィスや倉庫として仕事に活用しているのであれば家賃や水道光熱費の一部を経費として計上できます。

しかしその場合でも全額を経費にできるわけではなく、仕事で使っている割合に応じて経費にすることができます。

このような仕事とプライベートに跨って使用しているものを経費にする場合、仕事で使用している割合に応じて経費にできることを「家事按分」と呼びます。

割合の計算方法は自己申告のため、面積や時間の割合から仕事で使っている割合を求めます。

白色申告で確定申告を行う場合、業務で利用している割合が50%以上でないと経費とできないため注意しましょう。

2つ目の費用は「車の購入代・ガソリン代・駐車場代」です。

プライベートの車と仕事用の車を切り分けている場合は仕事用の車の購入代・ガソリン代・駐車場代が経費となります。

こちらもプライベートと仕事の両方で使用している場合、使用した割合に応じて家事按分することとなります。

その際は、使用日数や走行距離の割合で家事按分を行います。

車の購入費用を経費として計上する場合は減価償却が必要となるため注意が必要です。

車のように金額が高く、使用年数に応じて価値が下がっていく資産については、耐用年数に分けて経費計上します。

一般的な軽自動車であれば4年、普通自動車であれば6年が耐用年数となります。

3つ目の費用は「携帯電話代・インターネット利用料等の通信費」です。

プライベートの携帯電話と仕事の携帯電話を分けている場合は、仕事用の携帯電話やインターネット使用料が経費となります。

こちらもプライベートと仕事の両方で使用している場合、使用した割合に応じて家事按分することとなります。

その際は使用時間の割合で家事按分します。

4つ目の費用は「パソコン・業務ソフト購入費」です。

サイト運営や受注管理など、仕事のために購入したパソコン・業務ソフトであれば経費とすることができます。

パソコン本体のみならず、周辺機器についても経費として計上することが可能です。

パソコンの購入金額が10万円以上の場合、減価償却が必要となり、耐用年数に分けて経費計上します。

パソコンは4年が耐用年数となります。

こちらもプライベートと仕事の両方で使用しているのであれば、使用した割合に応じて家事按分することとなります。

その際は使用時間の割合で家事按分しましょう。

5つ目の費用は「本・書籍・セミナー代」です。

スキルアップのために購入した本や書籍、セミナー代などの費用も経費として計上することができます。

同様に、

なども経費となります。

しかし、仕事とは関係のないマンガやセミナー代は経費として計上することが難しくなるため注意が必要です。

6つ目の費用は「取引先への接待費用」です。

仕事をしていく上で、取引先との関係構築は必要不可欠です。

これらの費用を経費として計上することができます。

注意点もあり、「お金を使うことで仕事が伸びる」ことを説明できるようにしなければなりません。

年間10万円の仕事をしている相手に、毎年50万円分の手土産を渡していたら仕事として成り立ちません。

一般的に見ておかしくない金額にとどめておくようにしましょう。

7つ目の費用は「作業のためのカフェ代・コワーキングスペース利用料」です。

仕事の作業をするためにカフェで集中して行ったり、コワーキングスペースを利用し作業を行ったりした場合は経費として計上することができます。

しかし、こちらも注意が必要で、自宅を仕事場にしている場合はあまりに頻度が多いと指摘される可能性があります。

さらには、カフェでコーヒーに加え食事まで済ませたとなると「食事代」については経費として計上できない可能性が高いです。

飲み物であれば場所代として注文することは理屈が通りますが、食事代は仕事との関係性が証明しにくいため注意しましょう。

8つ目の費用は「仕事でしか着ないスーツ」です。

一般的にスーツや洋服は経費として計上することは難しいです。

しかし、

これらのポイントを抑えることができれば経費として計上できます。

従業員もそれを知っているなど、証明できるポイントを用意しておきましょう。

本日は、フリーランス・個人事業主の方々の節税のために、経費として落とせる費用について判断に悩むものを中心に9つ紹介しました。

以上、タカヒデでした。